令和5年 「空き地・空き家」に関する税制が改正されます!

2023/01/18

令和5年度の税制改正では、空き地・空き家に関するルール改正が多数あります。現在空き地・空き家を抱えている方や、これから関係してくる方などは、税制動向を正確に把握しておくことが大事です!

※図表は(公社)全国宅地建物取引業協会連合会の記事より引用。

令和5年度 税制改正大綱のポイント

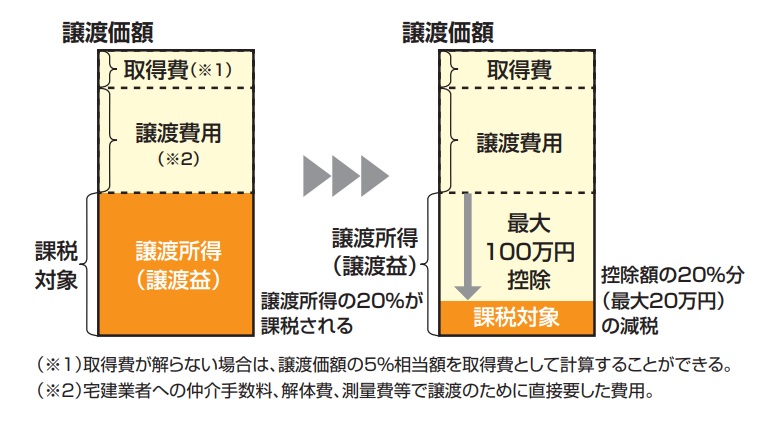

(1)低未利用地の適切な利用・管理を促進するための特例措置(100万円控除)の延長・拡充

低額な土地等を所有する方が、土地等を譲渡する場合の「譲渡所得の特例措置」が延長・拡充されます。空き地・空き家が増加する中で、不動産活用を促進することと、新たな空き地・空き家の発生を防ぐことが目的です。

<現行の特例措置の概要>

個人が譲渡価額が500万円以下であって、都市計画区域内にある一定の低未利用地を譲渡した場合に、長期譲渡所得から100万円を控除する特例措置。

●譲渡前に低未利用地であること及び譲渡後に買主により当該物件を利用する意向があることについて、市区町村の確認が必要。

●更地のみではなく空き家等の建物を有する場合についても対象

<改正内容>

1.現行の措置を3年間(令和5年1月1日~令和7年12月31日)延長

2.以下の土地は譲渡価額の要件につき上限を800万円に引き上げ 。

①市街化区域又は非線引き都市計画区域のうち用途地域設定区域に所在する土地。

②所有者不明土地対策計画を策定した自治体の都市計画区域内に所在する土地。

3.適用対象となる低未利用土地等の譲渡後の利用要件に係る用途からコインパーキングを除外。

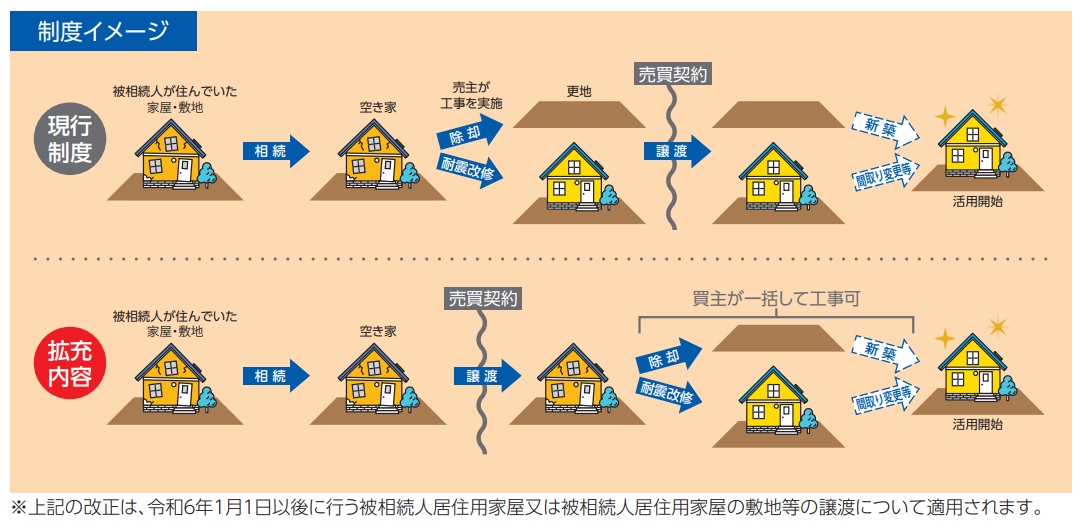

(2)空き家の発生を抑制するための特例措置(3,000万円控除)の延長・拡充

空き家放置の防止を目的に、相続のための空き家(敷地含む)の有効活用促進策として、空き家の売却に係る特例措置が延長・拡充されます。

<現行の特例措置の概要>

相続日から起算して3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた家屋(※1)を相続した相続人は、当該家屋又は除却後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除。

(※1)昭和56年5月31日以前に建築され、相続の開始の直前(※2)において被相続人の居住の用に供されていたもの

(※2)被相続人が老人ホーム等に入所していた場合は、入所の直前

<改正内容>

1.現行の措置を4年間(令和6年1月1日~令和9年12月31日)延長。

2.売買契約等に基づき、買主が譲渡の日の属する年の翌年2月15日までに耐震改修又は除却の工事を行った場合、工事の実施が譲渡後であっても適用対象とする。

3.相続人の数が3人以上である場合における特別控除額を2,000万円とする。

4.その他所要の措置。

(3)土地の所有権移転登記に係る登録免許税の軽減措置の延長

土地売買の所有権移転登記に係る登録免許税の軽減税率が「令和 8 年3月31日まで 」3 年間延長されます。

上記以外の税制改正内容では、これらがあります。

●既存住宅の買取再販に係る不動産取得税の特例措置の延長

●長期保有土地等に係る事業用資産の買換え等の場合の課税の特例措置の延長

●災害ハザードエリアからの移転促進のための特例措置(登録免許税・不動産取得税)

●地域福利増進事業に係る固定資産税の特例措置(固定資産税等)

●法人および個人の不動産業者等に係る土地譲渡益重課の適用停止措置(所得税・法人税等)

●優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例(所得税・法人税・個人住民税・法人住民税)

税制改正の内容をきちんと理解することで、空き地・空き家の対策、相続への備え方への理解が進み、備えることができます。

※税制改正についての詳細は国土交通省のホームページをご参照ください。

------------------------------------------------------------

イエハチは八王子市を中心に、空き家・土地などの売却を専門で扱う不動産会社です。「相場を知りたいだけ」、「売るための手続きを確認するだけ」など情報収集したいだけの方も大歓迎です。八王子市で不動産売却を考えている方は、是非イエハチへお気軽にご相談ください!